首页

公司环境

在线理财

增值服务

财经早餐

公司动态

行业新闻

财经速递

财经日历

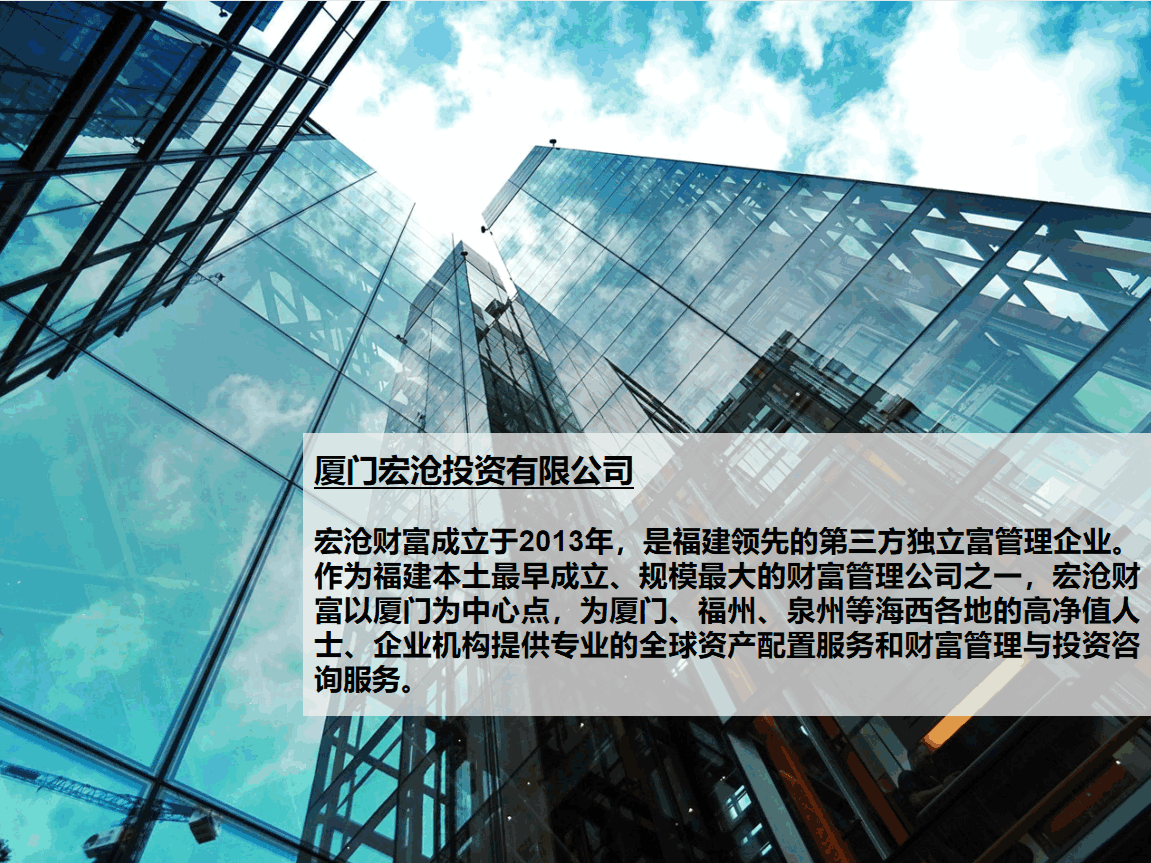

关于我们

公司简介

企业文化

认购流程

联系我们

Home

公司环境

在线理财

增值服务

About

财经早餐

公司动态

行业新闻

财经速递

财经日历

关于我们

About

公司简介

企业文化

认购流程

联系我们

公司环境

公司前台

会议厅

照片墙

文化走廊

关于我们